Pieni pikavippi 2024

Vaikka pieni pikavippi heti tilille onkin lähes kadonnut markkinoilta, niin onneksi kuitenkin edelleen löytyy muutamia paikkoja, joista on mahdollista saada ainakin melko pieni pikavippi – ja usein jopa heti tilillesi. Yläpuolella on listattuna suositeltuja paikkoja hakea pientä lainaa nopeasti. Huomioi kuitenkin, että monet lainafirmat voivat olla usein melko haluttomia myöntämään lainaehtojen mukaista pienintä lainaa.

Se johtuu ennen kaikkea korkokattojen leikkaamista katteista, joten kannattavuus on niissä huono. Valitse paras pieni pikavippi 2024 yllä olevasta listasta ja saat rahasi tilille jopa heti!

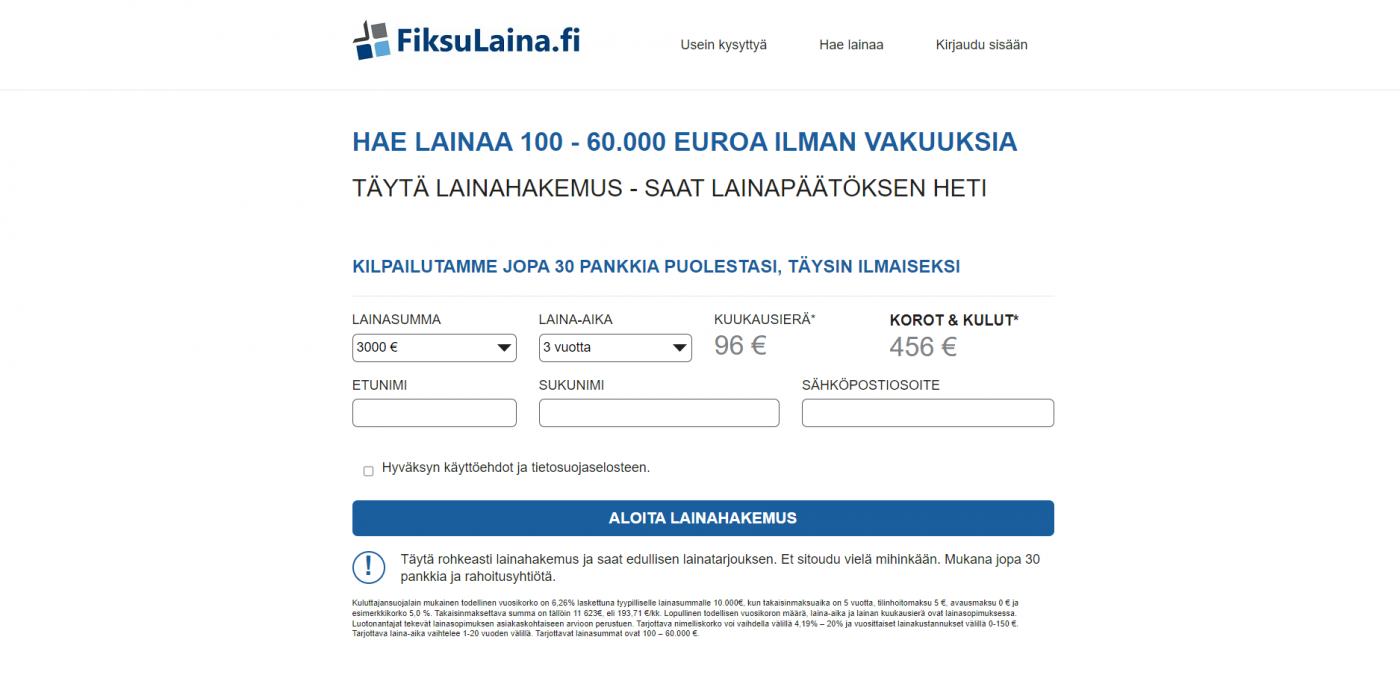

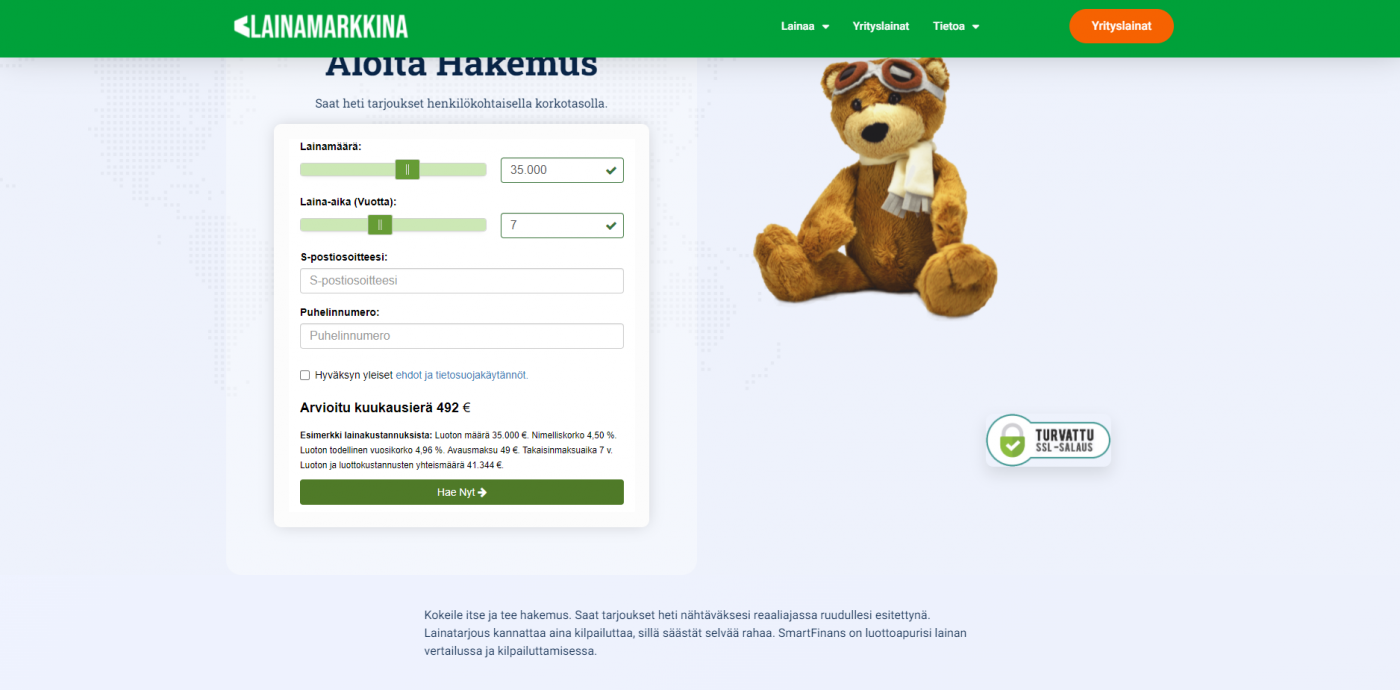

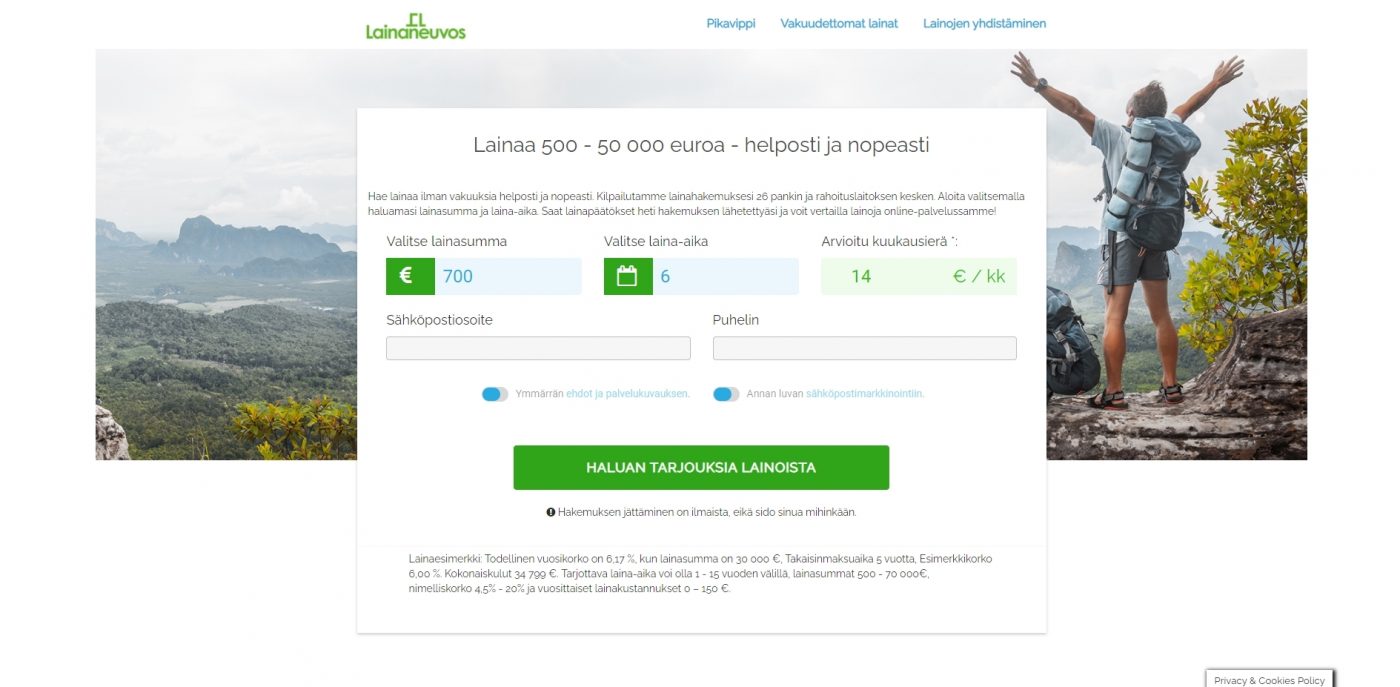

Pienet vipit ovat edelleenkin markkinoiden suosituimpia lainoja, ja monesta hyvästä syystä! Niiden hakeminen on helppoa, lomakkeet on nopea täyttää, ja lainan myöntäminen ei sisällä vaikeita ehtoja kun kyseessä on pieni vippi. Lisäksi nettilainojen korot eivät tule niin kalliiksi kuin suurempien vippien kohdalla. Tiesitkö, että lainojen avulla voit saada veronpalautuksen ennakkoon?

Valikoimaa on tarjolla valtavasti ja se kasvaa jatkuvalla syötöllä – erilaisia vippejä ja pikalainoja tarjotaankin nykyisin kymmenistä eri lainapaikoista. Niiden vertailuun kannattaa kuitenkin käyttää aikaa, sillä vaikka säästöt voivat jäädä marginaalisiksi pienten lainojen kohdalla, voi parin minuutin vertailulla saada itselleen monia etuja, joita parin minuutin vertailu tuottaa. Tätä varten mekin olemme tämän pieni pikavippi -oppaamme tehneet!

Pieni pikavippi – mitä se vaatii?

Pieni pikavippi on usein mahdollista saada heti tilille, kunhan muutamat ehdot täyttyvät. Niitä ovat usein:

-

Haet pienen pikavipin sellaisesta paikasta, joka pystyy myöntämään sen sinulle suoraan – kyseessä ei siis ole lainavertailu tai kilpailutus.

-

Lainafirma mahdollistaa rahansiirrot pankkiisi. Eri pankkien välillä on eri käytäntöjä.

-

Haet lainaa kellonaikana, jolloin lainanmyöntäjä käsittelee hakemuksia

Pieni pikavippi heti tilille

Pieni pikavippi heti tilille voidaan maksaa tilillesi vain kello 7–23. Tämä rajoitus perustuu lakiin ja se koskee kaikkia lainafirmoja. On kuitenkin olemassa yksi poikkeus: mikäli sinulla on jo joustoluotto avoinna, jossa on nostovaraa, sen avulla voi olla mahdollista saada lainaa myös muina kellonaikoina. Silloin vippi maksetaan tilille heti.

Yllä mainituista lainantarjoajista ainakin Vippi.fi mahdollistaa joustoluottotilin avaamisen, jolta voi nostaa lainaa myös yöllä. Muista kuitenkin, että tili pitää olla auki jo etukäteen!

Usein aiemmin mainittujen kellonaikojen lisäksi on hyvä ottaa huomioon se, että jotkin lainapalvelut saattavat maksaa lainoja tilille esimerkiksi viikonloppuisin vain kello 22 asti. Löydät usein tarkemmat tiedot helposti lainan myöntäjän verkkosivuilta.

Pieni pikavippi heti tilille onkin saatavilla lähes jokaiselle – ainoastaan menetetyt luottotiedot ovat esteenä. Mikäli luottotietosi ovat kunnossa, myös työttömänä tai opiskelijana on mahdollista saada pieni pikalaina monista paikoista.

Pieni pikavippi – Mahdolliset lisämaksut

Monet pikavippejä tarjoavat laitokset ovat siirtyneet uuteen toimintamalliin, jossa käyttäjältä voidaan veloittaa lisämaksu sellaisella tapauksessa, kun rahat halutaan heti tilille. Kyseessä on usein prosentuaalinen tai kiinteä lisämaksu, mutta jokaisella palveluntarjoajalla on omat ehtonsa.

Erityisesti pieni pikavippi on tästä syystä huono, sillä se voi varsinkin pienen lainan kohdalla nostaa lainan todellista vuosikorkoa huomattavasti suuremmaksi. Muista aina tarkistaa lainan ehdot ja säännöt ennen sen hakemista!

Pieni pikavippi heti tilille turvallisesti

Onko pikavippi turvallinen vaihtoehto oman talouden hallintaan?

Usein pientä lainaa netistä hakevan tapauksessa on kyseessä heidän ensimmäinen pikavippi, mikä on täysin ymmärrettävää. Uusi usein pelottaa ja tuossa tilanteessa voikin usein mietityttää, että kannattaako netin lainanmyöntäjiin luottaa. Kyseessä on kuitenkin todella yleinen tapa hankkia hieman joustoa omaan elämään ja voimmekin todeta, että netin lainapaikat ovat nykyään keskimäärin todella turvallisia ja läpinäkyviä.

Jokaisen kannattaa kuitenkin tehdä oma taustatutkimus sekä päätelmät kaikkien luotonantajien kohdalla ennen pienen pikavipin hakemista. Kauttamme pieni pikavippi heti tilille turvallisesti vuoden jokaisena päivänä ja Slottikuninkaan sivustolta löydät parhaat nettikasinot!

Pieni pikavippi nopeasti

Jos taloudellinen tilanteesi kaipaa pientä boostia, on listallamme parhaita paikkoja mistä voit hakea pienen pikavipin vuonna 2024. Kaikki listaamamme vipit ovat vakuudettomia eikä niihin tarvitse takaajia – kuten listalta voit huomata. Tämä tekeekin niiden hakemisesta entistäkin helpompaa!

Katso siis kattava listamme yläpuolelta ja laita hakemus matkaan vaikka saman tien jos kaipaat tilillesi katetta nopeasti. Rahat saat käyttöösi päiväsaikaan usein jo minuuteissa. Lainapäätöksen hakeminen ei vielä sido sinua mihinkään, ja se vie aikaasi vain 5 minuutin verran!

Voit vertailla erilaisia pikavippejä kätevästi sivustollamme ja voit hakea pikavippiä yhdellä hakemuksella. Saat rahat tilille yleensä samana päivänä, ja lainan voi maksaa takaisin joko kerralla tai osissa oman maksusuunnitelman mukaisesti.

Hae lainaa siis jo tänään ja voit saada oman taloutesi paremmalle mallille jo samana päivänä! Pikavippi on helppo ja nopea ratkaisu tarjoamaan joustoa esimerkiksi laskujen maksuun, sillä lainan voi saada ilman vakuuksia ja saat lainapäätöksen yleensä vielä samana päivänä! Näin voit esimerkiksi tehdä uusia hankintoja, kuten ostaa auton!

Pieni pikavippi luottotiedottomalle

Luottotietojen menettäminen on usein este uusille lainoille – kuitenkin, jotkin lainafirmat myöntämät lainoja myös maksuhäiriömerkinnän omaaville henkilöille. Hae siis pieni pikavippi luottotiedottomalle tämän sivun yläreunasta!

Pikavipit on K18!

Hakeaksesi pikavippiä netistä sinun tulee olla täysi-ikäinen, sillä kaikki pikavipit on K18. Lainan hakijan tulee siis olla vastuussa omasta taloudestaan, eikä edes pieni laina eroa ehdoiltaan. On myös normaalia, että lainanmyöntäjät vaativat joissain tilanteissa tätäkin suurempaa ikää hakijalta – joskus jopa 20 tai 25 vuotta! Mitä vanhempi hakija on, sitä enemmän hänelle on ehtinyt kertyä kokemusta oman talouden hallinnasta ja näin myös lainan takaisin maksaminen on todennäköisempää.

Yleensä lainahakemus täytetään netissä ja se vahvistetaan omien verkkopankkitunnuksien avulla. Näin koko prosessi hoituu digitaalisesti eikä alaikäiset voi hakea lainaa – verkkopankkitunnukset ovat nimittäin aina henkilökohtaiset. Näitä tunnuksia voi käyttää myös hakemuksien allekirjoittamiseen, sillä digitaalinen allekirjoitus on paljon tehokkaampi tapa hyväksyä sopimukset kuin perinteinen paperinen allekirjoitus.

Vaikka hakija olisi täysi-ikäinen, on häneltä usein vaadittu myös kolmen kuukauden palkkatiedot hakemuksen liitteeksi. Näitä tietoja käytetään hakijan luottoluokituksen luomiseen. Luottoluokitus määrää sen, millaisen lainatarjouksen hakija voi saada!

Muista vertailla pikavippejä!

Kun haet lainaa netistä, kannattaa erilaiset pikavipit vertailla toisistaan rauhassa. Kun käytät hieman aikaasi lainamarkkinoiden tutkimiseen, voit säästää pitkän pennin. Yleensä vertailulla löytää myös paremman ja edullisemman lainan ainakin helpommin.

Voit vertailla erilaisia pikavippejä helposti näin:

-

Hae lainaa usealta eri lainantarjoajalta

-

Vertaile lainatarjouksia keskenään ja valitse sopivin

Saat nimittäin lopulliset kulut ja esimerkiksi korot selville vasta lainahakemuksesta, sillä ne on aina määrätty hakijakohtaisesti oman luottoluokituksen mukaan. Varmista siis paras mahdollinen tarjous itsellesi hakemalla ainakin kolme eri pikavippiä!

Suosituimmat pikavipit

Kuluttajille on nykyisin tarjolla kymmeniä erilaisia rahoitusyhtiöitä, joista pikavippi voidaan hakea suoraan netissä. Pienipikavippi.com listaa Suomen suosituimmat pikavipit yhdellä sivulla, joten sinun tehtäväsi on vain valita sopivin!

Esimerkiksi nämä pikavipit ovat suosittuja:

-

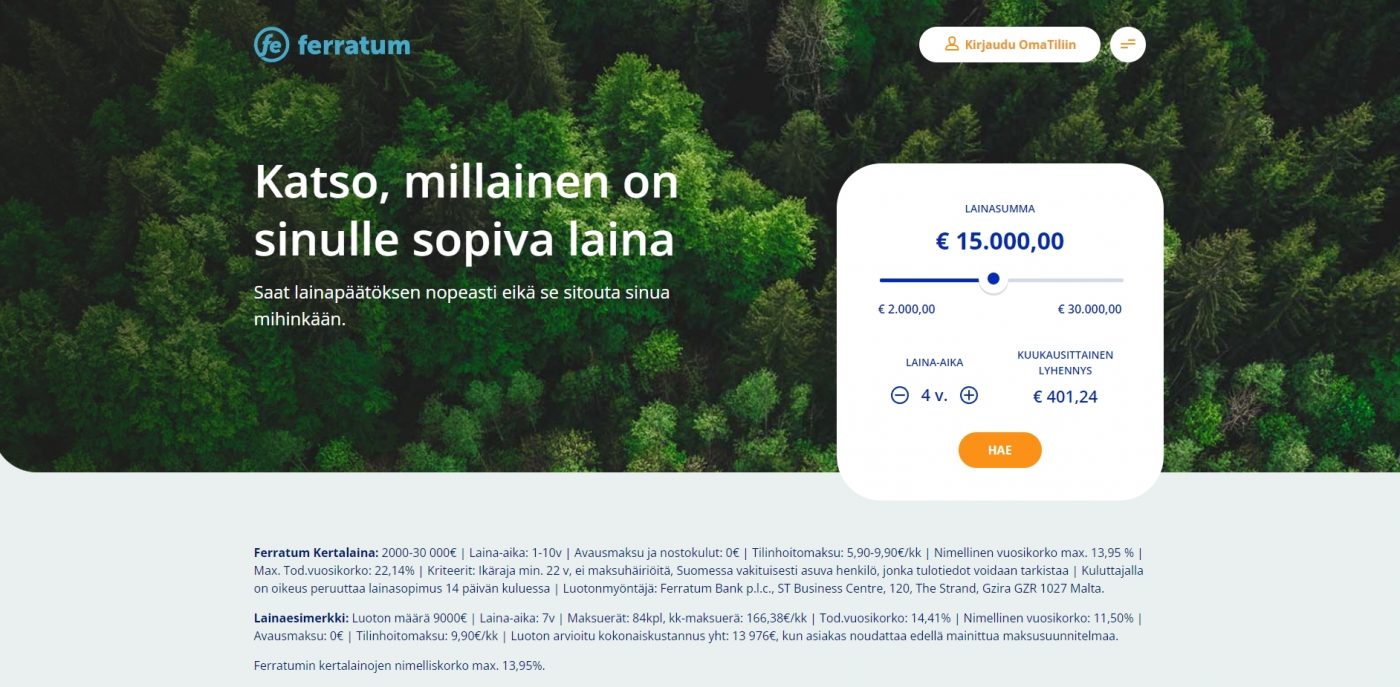

Ferratum

-

Sortter

-

Rahalaitos

-

Lendo

-

Saldo

Ne tarjoavat pikavippejä jopa pienille summille, lyhyellä laina-ajalla. Näin myös todellinen vuosikorko pysyy aisoissa, ja arjen pieniin haasteisiin voi saada nopeasti joustoa. Saat lainapäätöksen heti hakemuksen jättämisen jälkeen, joten älä odottele turhia!

Pienen pikavipin muut kulut

Kun haet pienen pikavipin, törmäät aina useisiin erilaisiin numeroihin ja termeihin, jotka ovat usein vieläpä todella pienellä koolla kerrottuja. Jos haluat löytää itsellesi edullisimman nopean lainan, sinun ei kuitenkaan kannata jättää näitä lukematta.

Pieni pikavippi kasvaa aina korkoa hakemisen jälkeen, mutta käyttäjien on mahdollista rajata kuluja reilustikin valitsemalla sellainen helppo vippi, jossa todellinen vuosikorko on mahdollisimman pieni. Lainojen vertailu on siis todellakin mahdollista, ja vuosikorko kertoo sen summan, joka sinun tulee vuodessa maksaa. Todellinen vuosikorko kattaa myös monia muita kuluja, kuten:

-

Tilin avausmaksu

-

Korko

-

Tilinhoitomaksut

Jokainen lainantarjoaja pyrkii totta kai tekemään tuottoa lainallaan, ja lainan kulut ovat siihen paras työkalu.

Erityisesti kuitenkin pieni pikavippi on usein sellainen, joka pyritään maksamaan takaisin todella nopeasti, joten todellinen vuosikorko lainalle ei pääse kokonaisuudessaan edes täyttymään. Pieni laina voi siis olla myös kannattava!

Pieni pikavippi ilman vakuutta

Perinteiset pankit eivät useinkaan suostu tarjoamaan edes pientä pikavippiä, ellei hakijalla ole tarjota lainalle vakuutta. Onneksi kuitenkin muut lainanmyöntäjät, kuten Vippi.fi, myöntää hakijalle myös pikavippi ilman vakuutta!

Vakuus on siis vastine, jonka lainanmyöntäjä saa lainan hakijalta. Vakuudeksi käy usein esimerkiksi auto tai kiinteistö, joka on helppo muuttaa käteiseksi rahaksi, jos lainaa ei makseta takaisin. Pieni pikavippi ilman vakuutta kuitenkin poistaa tämän kohdan, eikä hakijan tarvitse esitellä mitään vakuuksia lainaa saadakseen.

Pankit vaativat lähes aina vakuuden, ja siksi laina netistä onkin niin suosittua vuonna 2024 – vakuuden vaatiminen hidastaa prosessia ja netistä pieni pikavippi heti on saatavilla vain 5 minuutissa!

Hae pikavippi kauttamme ilman vakuuksia ja voit nostaa lainaa jopa 5 minuutissa.

Kilpailu on kovaa

Moni saattaa miettiä, että mistä pieni pikavippi kannattaa hakea?

Pieni pikavippi netistä on nykyisin niin helppo hakea, että ala on erilaisten rahoitusyhtiöiden keskuudessa todella kilpailtu. Monet perinteisen pankit yrittävät myös pysyä mukana mahdollistamassa lainaa nopeasti asiakkailleen, mutta ehdot ovat usein netin välityksillä toimivilla palveluilla paremmat.

Ne nimittäin pystyvät käsittelemään hakemuksesi vain minuuteissa ja saat lainaa heti! Siksi pieni pikavippi onkin vuonna 2024 saatavilla yhä useammista paikoista, joten kuluttajalla todellakin riittää valinnan varaa.

Pienipikavippi.com on kerännyt yläpuolelle vuoden 2024 nopeat lainat, joista voit valita parhaat päältä. Kova kilpailu on johtanut siihen, että pikavippi netistä on usein todella edullinen sekä helppo hakea. Kiinnitä kuitenkin huomiota todelliseen vuosikorkoon, sillä se on loppupeleissä se summa, jonka vuodessa joudut ylimääräistä maksamaan lainastasi.

Kannattaako pikavippi hakea netistä vai omasta pankista?

Netisä pikavipin hakeminen on tehty nykyisin todella helpoksi, sillä erilaiset rahoitusyhtiöt mahdollistavat vipin hakemisen vain parissa minuutissa esimerkiksi kotisohvalta käsin. Mutta kannattaako pikavippi hakea netistä, vai voisiko oma pankki olla vielä parempi vaihtoehto?

Pikavippi netistä on kuluttajan kannalta helpompi vaihtoehto, sillä pikavipin hakeminen ei vaadi vakuuksia tai edes lainantakaajaa. Netin pikavippejä on myös helpompi vertailla keskenään, sillä lähettämällä lainahakemuksen useisiin eri yhtiöihin kuluttaja saa luotua vertailukelpoisen kilpailutuksen lainoille. Usein pikavippi myös haetaan sellaiselle summalle, jota pankista ei edes myönnetä.

Pankkilaina sopii siis isompiin kustannuksiin, kun taas pikavippi auttaa arjen joustossa. Lainan hakeminen pankista ei myöskään ole kovin helppoa, sillä prosessiin liittyy useimmiten monia eri vaiheita ja varmennuksia. Myös pankki tarkistaa hakijan luottokelpoisuuden ja taloudellisen tilanteen, ja tähän voi kulua jopa viikkoja. Pankkilainaan liittyy myös korkoja, sekä usein tilinavausmaksuja ja muita kuluja.

Pikavippi on siis helpompi, nopeampi ja joissain tilanteissa myös halvempi hakea netistä!

Pieni laina heti tilille – Hyvät ja huonot puolet

Pieni laina heti tilille on saatavilla kymmeniltä eri lainantarjoajilta, mutta mitä hyviä ja huonoja puolia nopea vippi voi sisältää?

Plussat

- Pieni laina tarjoaa joustoa elämän yllättäviin tilanteisiin

- Pikavippi maksetaan heti tilille

- Sen saaminen on nopeampaa kuin pankkilainan

- Pikavippi ei vaadi vakuuksia tai takaajia

Miinukset

- Laina-aika on lyhyt

- Pikavippi voi olla paljon kalliimpi kuin pankkilaina

- Vipeillä on huono maine, eikä niitä osata arvostaa

Kriteerit lainan myöntämiselle

Pieni laina on yleensä nopea ja helppo hakea, sillä hakemuksen voi jättää vaikka omalta kotisohvalta käsin. ON kuitenkin olemassa muutamia vaatimuksia, jotka lainanhakijan tulee täyttää saadakseen hyväksytyn lainapäätöksen.

- Hakijan tulee olla täysi-ikäinen, eli vähintään 18-vuotias

- Hakijalla tulee olla toimivat verkkopankkitunnukset henkilöllisyyden varmentamiseksi

- Lainanhakijalla pitää olla tasaiset ja vakaat tulot

- Lainanhakijalla pitää olla luottotiedot kunnossa

Monilla rahoitusyhtiöillä voi olla myös muita vaatimuksia, sillä nämä ovat hyvin tapauskohtaisia. Jotkin rahoitusyhtiöt eivät esimerkiksi lainaa vippejä alle 25-vuotiaille. Moni 18-vuotias joutuu siis tyytymään todella rajattuun tarjontaan vippejä. Syy tähän on tietenkin selkeä: moni 18-vuotias on juuri muuttanut pois kotoaan, ja ehkä vielä opiskeleekin. Näin lainan takaisinmaksukyky ei välttämättä ole kovin suuri, kun tasaisia tulojakaan ei ole.

Pikavippi heti lainanvälittäjältä

Joskus pikavippi heti tai lainaa 1000€ kannattaa hakea myös muualta, kuin suoraan rahoitusyhtiöltä. Kuluttajille on nimittäin olemassa myös palvelu, joka kulkee nimellä lainanvälittäjä. Lainanvälittäjät eivät itse tarjoa lainoja tai rahoita hakemuksia, mutta niiden avulla voit vertailla erilaisia lainatarjouksia nopeasti ja helposti.

Käytännössä lainanvälittäjä tarkoittaa siis sitä, että saat yhden hakemuksen tekemällä useita eri lainatarjouksia valmiiksi, esimerkiksi suoraan sähköpostiisi. Pikavippi lainanvälittäjältä haetaan ihan samanlailla kuin suoraan rahoitusyhtiöiltäkin, mutta tämä tapa on hieman tehokkaampi vertailun kannalta.

Hakemuksesta sinun tulee vain valita lainan määrä, laina-aika ja näin pikavippi heti on mahdollista saada lainanvälittäjältä!

Tarkista laina-aika ja todellinen vuosikorko

Kun haluat hakea pikavipin heti tilille, kannattaa ottaa pari asiaa huomioon heti kättelyssä – nimittäin laina-aika sekä todellinen vuosikorko. Erityisesti pitkällä maksuajalla varustettu paras pikavippi voi äkkiä muuttua huonoksi vaihtoehdoksi, mikäli pikavippien korot karkaavat käsistä.

Voit hakea lainaa ilman vakuuksia milloin tahansa, mutta se maksetaan takaisin aina korkojen kera. Jos haet esimerkiksi 60 000 euron lainan, jonka laina-aika on 36 kuukautta, voi todellinen vuosikorko olla melkein mitä vain 5-50% välillä. Siksi todellinen vuosikorko kannattaa aina aina pitää mielessä, vaikka voit maksaa pikavipit yhdessäkin erässä takaisin. Laina-ajalla omaa kuukausittaista maksuerää voi kätevästi säätää sopivaksi, mutta korko saattaa kasvaa – ilmainen pikavippi on yleensä vain tarua!

Löydä paras pikavippi vuonna 2024

Pienipikavippi.com on täysin puolueeton vertailusivusto lainoille, ja kauttamme paras pikavippi löytyy yleensä muutamissa minuuteissa. Kauttamme voit hakea lainaa ilman vakuuksia vuoden jokaisena päivänä, riippumatta elämäntilanteestasi!

Lainan voit nostaa tilille jopa saman päivän aikana ilman rekisteröintiä, sillä pikavipit maksetaan heti hyväksytyn lainapäätöksen jälkeen. Olemme vertailleet erilaisia lainoja jo vuodesta 2020 ja sivustoltamme saat heti tiedon parhaista pikavipeistä!

Yhteenvetona pieni pikalaina

Pieni pikavippi on vuonna 2024 hyvin helppo hakea, ja sillä saa omaan elämiseen tarpeen vaatiessa paljonkin joustoa. Markkinoilla on vaihtoehtoja paljon, joten kilpailuttamalla löydät aina sopivimmat lainat itsellesi. Hae kauttamme pieniä pikavippejä helposti ja nopeasti alan parhailta rahoitusyhtiöiltä, aina kun tarve rahalle iskee – voit esimerkiksi pelata netticasinoilla!

Pieni pikavippi kuvia

Usein kysytyt kysymykset

Kuinka nopeasti pieni pikavippi saapuu tilille?

Parhaassa tapauksessa pieni pikavippi saapuu tilillesi jopa noin 5 minuutissa siitä, kun täytyi lainahakemuksen. Mikäli sinulla on kiire saada pikavippi, kannattaa aina tarkistaa lainanmyöntäjältä heidän maksukykynsä juuri sinun pankkiisi – niiden välillä kun voi olla suuriakin eroja!

Kuinka saan laskun pienestä pikavipistä?

Usein lainantarjoajat lähettävät sinulle laskun sähköpostilla, mutta se on usein myös mahdollista saada paperisena.

Kiikarissa pieni pikavippi - millainen on niiden korko?

Pikavippien korkoja säädellään nykyisin todella tarkasti, ja sen takia myös pienten pikavippien korot ovat nykyään paljon aiempaa matalampia. Viimeisimmät korko- ja kulutiedot kannattaa kuitenkin aina tarkistaa lainapalveluiden omilta verkkosivustoilta.

Mistä pieni pikavippi?

Voit hakea pienen pikavipin useilta eri lainanmyöntäjiltä – tutustu listaukseemme tämän sivun yläreunassa ja valitse itsellesi sopivin!

Onko pieni pikavippi mahdollista saada heti tilille?

Periaatteessa kyllä! Pieni pikavippi on saatavilla heti tilille, kunhan saat ensin hyväksytyn luottopäätöksen. Parhaimmassa tapauksessa saat rahat jo samana päivänä, tai viimeistään seuraavana.